5 चार्ट्स में: क्यों 2,000 रुपये के नोट की निकासी एक ‘नॉन-इवेंट’ होने की संभावना है – टाइम्स ऑफ इंडिया

एसबीआई रिसर्च रिपोर्ट’इकोरैप‘ कहा कि निर्णय वास्तव में तरलता, बैंक जमा और ब्याज दरों पर अनुकूल प्रभाव पड़ेगा।

रिपोर्ट मंगलवार को जारी की गई जब बंद हो चुके 2,000 रुपये के नोटों को बदलने के लिए 131 दिन की खिड़की खोली गई कुछ बैंकों में छोटी कतारों और भ्रम के मिश्रित बैग के साथ।

नवंबर 2016 के विपरीत, जब पुराने 500 और 1000 रुपये के नोट – प्रचलन में मुद्रा का लगभग 86 प्रतिशत हिस्सा थे – को रातोंरात प्रतिबंधित कर दिया गया, जिसके परिणामस्वरूप देश भर में बैंक शाखाओं के बाहर लंबी कतारें लग गईं। इस बार भीड़ नहीं देखी जा रही है।

रिपोर्ट में कहा गया है कि 2,000 रुपये के रूप में लगभग 3.6 लाख करोड़ रुपये की पूरी राशि बैंकिंग प्रणाली में वापस आ जाएगी (रिपोर्ट मानती है कि कुल 2,000 रुपये के नोटों का 10-15 प्रतिशत करेंसी चेस्ट में हैं)।

यह आंशिक रूप से इन नोटों के आदान-प्रदान के लिए लंबी अवधि (30 सितंबर) और अन्य कारकों जैसे कि बैंक नोटों की संरचना में बदलाव और डिजिटल लेनदेन में वृद्धि के कारण है।

यहां कुछ कारण बताए गए हैं कि क्यों 2,000 रुपये के नोट को हटाना एक गैर-घटना होगी…

नोटों की संरचना बदलना

रिपोर्ट में कहा गया है कि पोस्ट के बाद बैंक नोटों की संरचना में बदलाव किया गया है demonetisation 2016 में।

इसमें कहा गया है कि प्रचलन में मुद्रा वित्त वर्ष 23 में सकल घरेलू उत्पाद के 12.4 प्रतिशत तक पहुंच गई है, जो 2015-16 के लगभग समान स्तर पर है।

कुल मिलाकर छोटे मूल्यवर्ग के नोटों (100 रुपये तक) की हिस्सेदारी मूल्य के संदर्भ में 2017 में 26.7% से घटकर 9.0% और मात्रा के संदर्भ में 2017 में 90.8% से 58.8% हो गई है।

इस बीच, वर्तमान में 500 रुपये का नोट जनता के बीच प्रमुख बैंक नोट बन गया है और मार्च 2022 तक करेंसी नोटों के कुल मूल्य का 73.3% है।

रिपोर्ट में कहा गया है कि आरबीआई ने यह सुनिश्चित किया है कि 2,000 रुपये के सबसे बड़े नोट का हिस्सा पिछले कुछ वर्षों में धीरे-धीरे नीचे चला गया, इस प्रकार प्रचलन से पूरी तरह से हटाने का उनका मार्ग प्रशस्त हुआ।

2018-19 में नोटों की छपाई बंद कर दी गई थी।

आरबीआई के अनुसार, 23 मार्च तक 2,000 रुपये के नोटों की हिस्सेदारी मुद्रा नोटों के कुल मूल्य का 10.8% या 3.62 ट्रिलियन रुपये तक गिर गई थी।

“डिकोडिंग एक्सचेंज / डिपॉजिट डायनामिक्स, हम समझते हैं, बैंक पहले से ही इनमें से कुछ नोटों को अपनी करेंसी चेस्ट में रखेंगे, इस प्रकार डिपॉजिट पर प्रभाव सीमित होगा,” यह कहा।

यूपीआई का उदय

रिपोर्ट में आगे कहा गया है कि डिजिटल भुगतान में, भारत मूल्य और मात्रा दोनों के संदर्भ में नए मील के पत्थर देख रहा है, जो इसके भुगतान पारिस्थितिकी तंत्र की मजबूती और उपभोक्ताओं के व्यापक स्तर द्वारा स्वीकृति का संकेत देता है।

रिपोर्ट में कहा गया है कि देश के नॉमिनल जीडीपी में “कुल डिजिटल भुगतान” का प्रतिशत वित्त वर्ष 2016 में 668% से वित्त वर्ष 23 में बढ़कर 767% हो गया है।

खुदरा डिजिटल भुगतान (आरटीजीएस को छोड़कर) प्रतिशत सकल घरेलू उत्पाद वित्त वर्ष 2016 में 129% से वित्त वर्ष 23 में 242% तक पहुंच गया है।

रिपोर्ट में कहा गया है कि सभी के बीच, UPI भारत में सबसे लोकप्रिय और पसंदीदा भुगतान मोड के रूप में उभरा है, जो भारत में व्यक्ति से व्यक्ति (P2P) के साथ-साथ व्यक्ति से व्यापारी (P2M) लेनदेन में अग्रणी है, जो कुल डिजिटल भुगतान का लगभग 73 प्रतिशत है। .

“यूपीआई लेनदेन की मात्रा वित्त वर्ष 17 में 1.8 करोड़ से बढ़कर वित्त वर्ष 23 में 8,375 करोड़ हो गई है। यूपीआई लेनदेन का मूल्य भी इसी अवधि के दौरान केवल 6947 करोड़ रुपये से बढ़कर 139 लाख करोड़ रुपये हो गया है। 2004 बार,” रिपोर्ट में कहा गया है।

यूपीआई ग्रामीण क्षेत्रों में भी लोकप्रिय है

रिपोर्ट में कहा गया है कि लोकप्रिय धारणा के विपरीत कि यूपीआई केवल मेट्रो शहरों में पसंद किया जाता है, डेटा से पता चलता है कि इसका उपयोग ग्रामीण/अर्ध-शहरी क्षेत्रों में भी व्यापक रूप से किया जाता है।

“ग्रामीण और अर्ध-शहरी क्षेत्रों का यूपीआई मूल्य/मात्रा में 60% हिस्सा है। यह परिणाम काफी आश्चर्यजनक है और गैर-मेट्रो क्षेत्रों में भुगतान के डिजिटल साधनों की अधिक भागीदारी और नकदी पर कम निर्भरता का संकेत देता है,” यह कहा।

रिपोर्ट में कहा गया है कि अकेले अप्रैल 2023 के महीने में, 414 बैंक/पीपीआई यूपीआई इंटरफेस पर लाइव थे, जिसमें 8.9 बिलियन वित्तीय लेनदेन लगभग 14.1 ट्रिलियन रुपये के कुल मूल्य के लिए किए गए थे, जिसका औसत टिकट आकार 1,600 रुपये था।

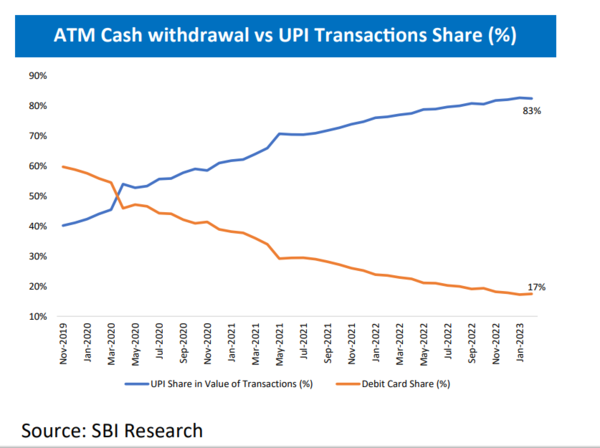

इसने आगे कहा कि पैसे की खुदरा मांग में, मूल्य में यूपीआई का हिस्सा बढ़कर 83% हो गया है, जबकि एटीएम से नकद निकासी का हिस्सा घटकर 17% रह गया है, यह दर्शाता है कि लोग नकदी की जगह यूपीआई ले रहे हैं।

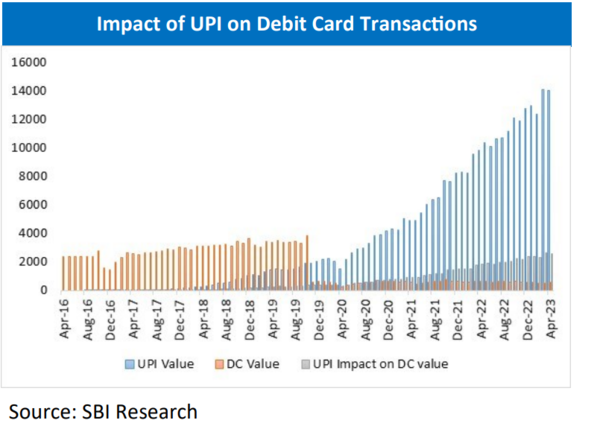

“UPI के महत्व का अंदाजा इस बात से लगाया जा सकता है कि वित्त वर्ष 2017 की तुलना में FY23 में GDP का आकार 1.8 गुना बढ़कर 272 लाख करोड़ रुपये हो गया है, कुल एटीएम लेनदेन मूल्य (केवल डेबिट कार्ड का उपयोग करके) रुपये के आसपास स्थिर रहा है। 30-35 लाख करोड़। एटीएम लेनदेन वित्त वर्ष 17 में सकल घरेलू उत्पाद के 15.4% से घटकर वित्त वर्ष 23 में सकल घरेलू उत्पाद का 12.1% हो गया, “यह कहा।

अध्ययन में पाया गया कि यूपीआई के कारण डेबिट कार्ड लेनदेन और एटीएम निकासी दोनों में वास्तव में गिरावट आई है।

इसने कहा कि अप्रैल 2016 से अप्रैल 2023 की अवधि के लिए एक समय श्रृंखला विश्लेषण इंगित करता है कि एक व्यक्ति अब एक वर्ष में औसतन 8 बार एटीएम का दौरा कर रहा है, जो पहले 16 से कम था।