समझाया: वैश्विक उथल-पुथल के बावजूद भारतीय बैंक क्यों मजबूत और लचीले बने हुए हैं – टाइम्स ऑफ इंडिया

यह दावा ऐसे समय में आया है जब कम से कम चार बैंकों के डूबने या बचाव की आवश्यकता के बाद वैश्विक बैंकिंग उद्योग पर संकट छा गया है।

रविवार को स्विट्जरलैंड स्थित यूबीएस ने इसकी घोषणा की अपने प्रतिद्वंद्वी क्रेडिट सुइस का अधिग्रहण दो अरब डॉलर के ऐतिहासिक सौदे में।

लेकिन वैश्विक अनिश्चितताओं के बावजूद, भारतीय नीति निर्माताओं ने घरेलू बैंकिंग प्रणाली के लचीलेपन के बारे में विश्वास व्यक्त किया है।

पिछले सप्ताह, आरबीआई गवर्नर शक्तिकांत दास ने कहा कि भारत की बैंकिंग प्रणाली स्थिर बनी हुई है और विश्व स्तर पर इस क्षेत्र में हाल की उथल-पुथल के बीच लचीला।

पीएम मोदी ने भी सप्ताहांत में एक कार्यक्रम में इन भावनाओं को प्रतिध्वनित करते हुए कहा कि वैश्विक संकट के बावजूद, भारत की बैंकिंग प्रणाली मजबूत बनी हुई है।

‘भारतीय बैंक बेहतर स्थिति में’

विश्लेषकों ने रॉयटर्स को बताया कि पिछले कुछ वर्षों के विपरीत, जब भारतीय बैंकों के पास बड़े डूबे हुए ऋण और सीमित पूंजी थी, ये ऋणदाता अब तनाव का सामना करने के लिए बेहतर स्थिति में हैं।

“फिलहाल, भारतीय बैंक अपने अमेरिकी समकक्षों की तुलना में लचीलापन दिखा रहे हैं और यह काफी हद तक उनके मौजूदा पूंजी स्तर, स्वस्थ संपत्ति की गुणवत्ता और नियामक द्वारा सख्त निगरानी के साथ करना है,” अनिल गुप्ता, वरिष्ठ उपाध्यक्ष और सह-समूह प्रमुख ने कहा। आईसीआरए रेटिंग एजेंसी में वित्तीय क्षेत्र की रेटिंग।

उन्होंने कहा कि उन्हें भारतीय बैंकों पर वैश्विक बैंकिंग उथल-पुथल के प्रत्यक्ष प्रभाव की उम्मीद नहीं है।

‘लचीलापन का प्रतीक’

भारतीय स्टेट बैंक की आर्थिक शोध रिपोर्ट ‘इकोरैप’ के अनुसार, वैश्विक दावों के मामले में भारतीय बैंक “लचीलेपन के प्रतीक” हैं।

शोध रिपोर्ट में कहा गया है कि भारत पर विदेशी दावे यूके और यूएस जैसे देशों की तुलना में कम हैं, जिससे वैश्विक अनिश्चितताओं के लिए देश का जोखिम सीमित हो गया है।

“जब अन्य प्रमुख देशों के साथ तुलना की जाती है, तो भारत के पास प्रतिपक्ष आधार और गारंटर आधार दोनों के रूप में कम से कम विदेशी दावे हैं।”

तत्काल प्रतिपक्ष आधार का अर्थ उस कार्यप्रणाली से है जिसके द्वारा किसी अनुबंध के लिए प्राथमिक पार्टी को पद आवंटित किए जाते हैं जबकि गारंटीकर्ता आधार का मतलब कार्यप्रणाली है जिसके द्वारा पदों को तीसरे पक्ष को आवंटित किया जाता है जिसने प्राथमिक पार्टी के ऋण या दायित्वों को मानने के लिए अनुबंध किया है यदि वह पार्टी प्रदर्शन करने में विफल रहती है।

विश्व बैंक के अनुसार, विदेशी दावों को सभी मुद्राओं में सीमा पार के दावों और विदेशी कार्यालयों के स्थानीय दावों के योग के रूप में परिभाषित किया गया है।

तत्काल प्रतिपक्ष आधार पर $4,345 बिलियन डॉलर और गारंटर आधार के रूप में $4,296.3 बिलियन के साथ अमेरिका का उच्चतम विदेशी दावा है। इस बीच, तत्काल प्रतिपक्ष आधार पर $4,039.3 बिलियन के विदेशी दावों और गारंटर के आधार पर $4,032.1 बिलियन के विदेशी दावों के साथ, अमेरिका के बाद यूके दूसरा सबसे अधिक विदेशी उजागर देश है।

इसमें कहा गया है कि घरेलू दावों के लिए भारत के विदेशी दावों का अनुपात भी देशों में सबसे कम है, यह दर्शाता है कि इसकी बैंकिंग और वित्तीय प्रणाली बहुत अनुशासित है।

इसमें कहा गया है कि कोई अंतरराष्ट्रीय बैलेंस शीट संक्रमण भारत से शुरू नहीं हो सकता है।

इसके अलावा, रिपोर्ट में कहा गया है कि भारत पर $104.2 बिलियन तत्काल प्रतिपक्ष विदेशी दावों में से $26 बिलियन स्थानीय मुद्रा में है।

शेष $78.1 बिलियन में से, $59 बिलियन का भुगतान एक वर्ष (23 सितंबर तक) में किया जाना है, $3.6 बिलियन की परिपक्वता अवधि एक से दो वर्ष है, और केवल $14.9 बिलियन की परिपक्वता अवधि दो वर्ष से अधिक है।

रिपोर्ट में कहा गया है, “परिपक्वता के लिहाज से… भारत पर अंतरराष्ट्रीय दावे प्रमुख देशों में सबसे कम हैं।”

एक नजर भारतीय बैंकों की सेहत पर…

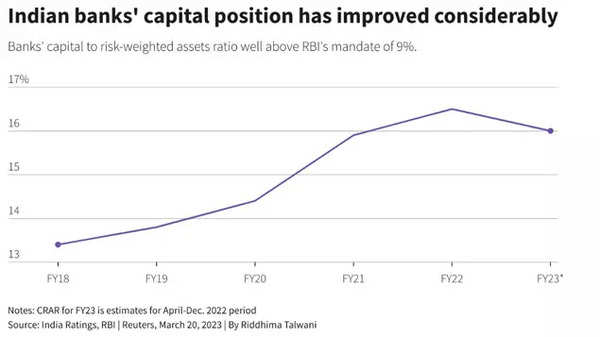

भारतीय बैंक कितने अच्छे पूंजीकृत हैं?

भारतीय वित्तीय क्षेत्र में बड़े दिवालियापन देखे गए हैं, जिनमें शामिल हैं यस बैंकपिछले तीन वर्षों में लेकिन उधारदाताओं ने खराब ऋण को कम किया है और तब से पूंजी जुटाई है, जिससे उन्हें मजबूत स्थिति में रखा गया है, रॉयटर्स ने बताया।

केंद्रीय बैंक द्वारा आयोजित तनाव परीक्षण और दिसंबर में वित्तीय स्थिरता रिपोर्ट (FSR) के हिस्से के रूप में जारी किए जाने से पता चला है कि भारतीय बैंक प्रतिकूल परिस्थितियों में भी न्यूनतम पूंजी आवश्यकताओं का अनुपालन करने में सक्षम होंगे।

स्रोत: रॉयटर्स

भारतीय रिजर्व बैंक (RBI) के मानदंडों के अनुसार, बैंकों को निरंतर आधार पर 9% जोखिम भारित संपत्ति अनुपात (CRAR) के लिए न्यूनतम पूंजी बनाए रखने की आवश्यकता होती है।

दिसंबर में जारी आरबीआई के नवीनतम आंकड़ों के अनुसार, सितंबर के अंत तक भारतीय बैंकों का सीआरएआर और कॉमन इक्विटी टियर 1 (सीईटी1) अनुपात क्रमशः 16% और 13% था।

बैंकों की एसेट क्वालिटी की स्थिति क्या है?

सितंबर 2018 में 10.8% के उच्च स्तर पर पहुंचने के बाद से भारतीय बैंकों के लिए सकल गैर-निष्पादित परिसंपत्तियां कुल अग्रिम अनुपात में गिरावट की प्रवृत्ति पर रही हैं। यह मार्च 2022 में 5.9% से गिरकर सितंबर 2022 में 5% हो गई।

प्रावधान कवरेज अनुपात (पीसीआर), जो खराब ऋणों के लिए अलग रखे गए धन के प्रतिशत को दर्शाता है, मार्च 2021 से सितंबर के अंत तक 71.5% तक बढ़ रहा है।

भारतीय बैंकों के बॉन्ड पोर्टफोलियो कैसा प्रदर्शन कर रहे हैं?

अमेरिकी बैंकों द्वारा सामना किए जाने वाले दबावों में से एक ब्याज दरों में तेज वृद्धि है, जिससे उनके बॉन्ड पोर्टफोलियो पर मार्क-टू-मार्केट नुकसान होता है।

भारतीय बैंकों को अपने बॉन्ड पोर्टफोलियो पर अमेरिकी बैंकों के समान दबाव का सामना नहीं करना पड़ रहा है क्योंकि भारतीय ब्याज दरें कम बढ़ी हैं।

जबकि फेडरल रिजर्व ने पिछले साल मार्च से ब्याज दरों में 450 आधार अंकों की बढ़ोतरी की है, भारत की मौद्रिक नीति समिति (एमपीसी) ने मई से नीति रेपो दर में 250 बीपीएस की वृद्धि की है।

मई 2022 में दर वृद्धि चक्र शुरू होने के बाद से भारत की बेंचमार्क 10-वर्षीय बॉन्ड उपज में 20 आधार अंकों की वृद्धि हुई है, जबकि तुलनीय यूएस 10-वर्षीय प्रतिफल में 150 बीपीएस की वृद्धि हुई है क्योंकि फेडरल रिजर्व ने दरों में बढ़ोतरी शुरू की है।

मूडीज इन्वेस्टर्स सर्विस का अनुमान है कि यदि भारतीय बैंक अपने होल्ड-टू-मैच्योरिटी (HTM) निवेश को बाजार में चिह्नित करते हैं, तो यह उनकी CET-1 पूंजी को 12-25% तक कम कर देगा। मूडीज ने एक रिपोर्ट में कहा, “बैंकों को इस तरह के नुकसान का एहसास होने की संभावना नहीं है क्योंकि उनकी फंडिंग और लिक्विडिटी इतनी मजबूत है कि वे अपनी एचटीएम सिक्योरिटीज को होल्ड कर सकते हैं।”

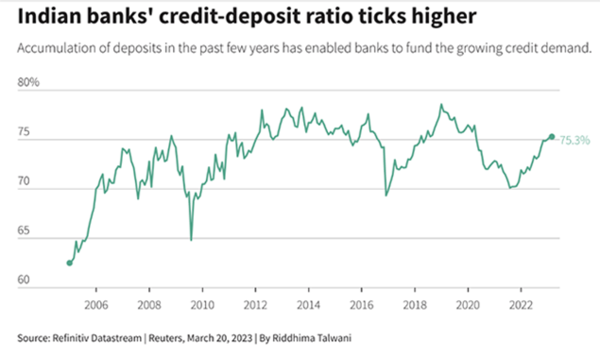

तरलता पर बैंक कितने सहज हैं?

CareEdge Ratings के सहयोगी निदेशक, आदित्य आचरेकर ने कहा कि भारतीय बैंकों में कम लागत वाले चालू खाता बचत खाते (CASA) जमा और खुदरा जमा का उच्च अनुपात है, जो उन्हें अधिक लचीला बनाता है।

जबकि जमा वृद्धि ने हाल के दिनों में ऋण वृद्धि को पीछे छोड़ दिया है, क्रेडिट-टू-डिपॉजिट (सीडी) अनुपात 75.3% पर सहज बना हुआ है।

स्रोत: रॉयटर्स

इसका मतलब है कि बैंकिंग प्रणाली में पर्याप्त स्थिर धन है।

सितंबर के अंत तक 135.6% के कवरेज अनुपात के साथ, भारतीय बैंक भी तरलता पर सहज हैं, जैसा कि केंद्रीय बैंक के नवीनतम आंकड़ों से पता चलता है, जो 100% की नियामक आवश्यकता से काफी ऊपर है।

उच्च जमा बीमा

पिछले तीन वर्षों में दो बड़ी बैंक विफलताओं के बाद, भारत ने बीमाकृत बैंकों में जमाकर्ताओं के लिए बीमा कवर की सीमा को पहले के 100,000 रुपये से बढ़ाकर 500,000 रुपये प्रति खाता कर दिया है।

यह बैंकों में जमाकर्ताओं को अधिक सुरक्षा प्रदान करने की दृष्टि से किया गया था।

भारतीय स्टेट बैंक (एसबीआई) के एक शोध नोट के अनुसार, हालांकि यह राशि छोटी लगती है, लेकिन यह 98% जमा खातों का पूरी तरह से बीमा करती है। इसके विपरीत, अमेरिका में शीर्ष 10 बैंकों की जमाराशियों का बीमा 38.4% से 66% के बीच था, स्टेट बैंक ऑफ इंडिया कहा।

(रॉयटर्स से इनपुट्स के साथ)