चीन के एलजीएफवी के अंदरूनी सूत्रों का कहना है कि 9 ट्रिलियन डॉलर की ऋण समस्या बदतर हो रही है – टाइम्स ऑफ इंडिया

आगे बढ़ने का वह रास्ता राष्ट्रपति के लिए विश्वासघाती है झी जिनपिंगकी सरकार. सुई में धागा पिरोने के लिए, जिन प्रांतों और शहरों के उधार के कारण दुनिया का सबसे बड़ा बुनियादी ढाँचा उछाल आया, उन्हें अपने खर्च को वापस लेना होगा और ऋण का पुनर्गठन करना होगा – यह सब आर्थिक विकास को बहुत अधिक नीचे गिराए बिना। यदि वे विफल होते हैं, तो यह दुनिया की दूसरी सबसे बड़ी अर्थव्यवस्था को लंबे समय तक अस्वस्थता में धकेल सकता है।

इस दुविधा के केंद्र में स्थानीय सरकार के वित्तपोषण वाहन हैं, प्रांतों और शहरों की ओर से उधार लेने के लिए चीन भर में स्थापित कंपनियां, लेकिन स्पष्ट रूप से उनके नाम पर नहीं। शी की सरकार ने इन कंपनियों को लाभदायक व्यवसायों में बदलने की कोशिश की है ताकि उन्हें अपने ऋणों पर ब्याज का भुगतान करने के लिए सरकारी धन की आवश्यकता न हो।

लेकिन अलग-अलग प्रांतों में ऐसी छह फर्मों के कर्मचारियों के साक्षात्कार से पता चलता है कि यह प्रयास गरीब अंतर्देशीय क्षेत्रों में काम नहीं कर रहा है।

कई कंपनियाँ ऋण पर ब्याज का भुगतान करने के लिए पर्याप्त आय उत्पन्न करने में सक्षम नहीं हैं। बैंकों कर्मचारियों ने सार्वजनिक रूप से सरकारी वित्त पर चर्चा करने की संवेदनशीलता के कारण पहचान न जाहिर करने की शर्त पर कहा, उधार देने को तैयार नहीं हैं, निवेशक अपने बांड से दूर हो रहे हैं, बोनस में कटौती की जा रही है और व्यवहार्य निवेश परियोजनाओं को ढूंढना कठिन हो रहा है।

यदि केंद्र सरकार बेलआउट से बचती है, तो पुनर्भुगतान का बोझ स्थानीय सरकारों या उन बैंकों पर पड़ेगा जो ब्याज दरों को कम करने और ऋण पर परिपक्वता अवधि बढ़ाने का काम करते हैं। दोनों विकल्प आर्थिक विकास का समर्थन करने के लिए स्थानीय सरकारों और बैंकों की क्षमता को सीमित कर देंगे।

यह निवेशकों के लिए भी चिंता का विषय है, क्योंकि एलजीएफवी के 2 ट्रिलियन डॉलर के बांड पर कोई भी डिफ़ॉल्ट – जो देश के तटवर्ती कॉर्पोरेट ऋण बाजार का लगभग आधा हिस्सा है – चीन की 60 ट्रिलियन डॉलर की वित्तीय प्रणाली को अस्थिर कर देगा, जिससे वैश्विक सदमे की लहर पैदा होगी।

रोडियम ग्रुप में चीन बाजार अनुसंधान के निदेशक लोगान राइट ने कहा, “अगले दो वर्षों में चीन की आर्थिक वृद्धि को प्रभावित करने वाला सबसे महत्वपूर्ण कारक स्थानीय सरकारी ऋण पुनर्गठन की सफलता या विफलता होगी।” “स्थानीय सरकारी निवेश में गिरावट की तुलना संपत्ति बाजार में संकट के आर्थिक प्रभाव से की जा सकती है।”

चीन के वित्त मंत्रालय और देश की आर्थिक नियोजन एजेंसी राष्ट्रीय विकास और सुधार आयोग ने इस मामले पर सवालों का जवाब नहीं दिया।

कम्युनिस्ट पार्टी के पोलित ब्यूरो ने जुलाई में ऋण जोखिमों को हल करने के लिए कदम उठाने का संकेत दिया था, और बीजिंग अब उस पर अमल करता दिख रहा है। यह चीनी प्रांतों को बांड बिक्री से लगभग 1 ट्रिलियन युआन ($137 बिलियन) जुटाने की अनुमति दे रहा है, जिसका उपयोग भुगतान करने के लिए किया जा सकता है। एलजीएफवी मामले से परिचित लोगों के अनुसार, कर्ज।

जबकि यह सभी एलजीएफवी ऋण का एक अंश है – अंतर्राष्ट्रीय मुद्रा कोष का अनुमान है कि इस वर्ष कुल 66 ट्रिलियन युआन होगा – इस कदम से कंपनियों के बांड में बाजार का विश्वास बढ़ गया है। स्थानीय मीडिया कैक्सिन ने बताया कि बीजिंग सबसे अधिक दबाव वाले एलजीएफवी को तरलता प्रदान करने के लिए केंद्रीय बैंक का उपयोग करने पर भी विचार कर रहा है।

लेकिन ये सुधार बीजिंग की पहली पसंद नहीं थे। इसने महामारी से पहले कंपनियों में राज्य के स्वामित्व वाली संपत्तियों को शामिल करने और उन्हें अपने ऋण चुकाने के लिए पर्याप्त नकदी उत्पन्न करने के लिए नए व्यावसायिक क्षेत्रों में प्रवेश करने की अनुमति देने की योजना को गति दी। इसे “बाज़ार-उन्मुख परिवर्तन” मॉडल के रूप में जाना जाता था।

दक्षिण पश्चिम चोंगकिंग के एक पहाड़ी जिले का एक उदाहरण दिखाता है कि वह योजना किस प्रकार विफल हो रही है। वहां की एक स्थानीय सरकार के स्वामित्व वाली कंपनी ने सड़क, पानी के पाइप, कारखाने की इमारतें और किफायती आवास बनाने के लिए अरबों युआन का उधार लिया। इसने एक पूर्व खनन क्षेत्र को कारखानों के लिए विकास क्षेत्र में बदल दिया, जो कोयले को रसायनों में परिवर्तित करता है।

केवल एक दशक से अधिक समय में क्षेत्र में आर्थिक उत्पादन चार गुना बढ़ गया। अन्य एलजीएफवी की तरह, निर्मित बुनियादी ढांचा जनता और व्यवसायों को “सार्वजनिक कल्याण” और आर्थिक विकास को बढ़ावा देने की उनकी जिम्मेदारी के हिस्से के रूप में मुफ्त या बहुत सस्ते में प्रदान किया गया था।

एलजीएफवी को आर्थिक रूप से अधिक आत्मनिर्भर बनाने के लिए, चोंगकिंग में स्थानीय सरकार ने कंपनी को कारखानों को कोयला बेचने का लाइसेंस दिया। लेकिन उस व्यवसाय से लाभ कंपनी के ब्याज भुगतान को कवर करने के लिए पर्याप्त नहीं था। परिणामस्वरूप, नवीनतम रिपोर्टों से पता चलता है कि कंपनी का अल्पकालिक ऋण उसकी उपलब्ध नकदी से छह गुना अधिक है।

चोंगकिंग में कंपनी में काम करने वाले एक कर्मचारी ने कहा, “हम वास्तव में परिवर्तन के बारे में बात कर रहे हैं।” “लेकिन ईमानदारी से कहूं तो अभी तक हमें परिवर्तन का कोई अच्छा रास्ता नहीं मिल पाया है।”

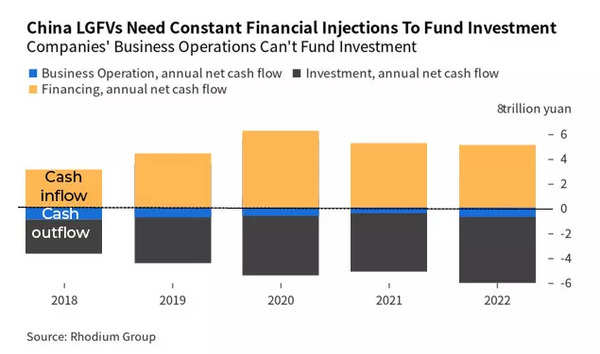

चीन में ऐसे हजारों एलजीएफवी देश भर में फैले हुए हैं, ऐसे व्यवसाय जो स्थानीय अर्थव्यवस्थाओं को विकसित करने के लिए स्थापित किए गए थे। रोडियम समूह के आंकड़ों के अनुसार, पिछले साल अकेले उन्होंने अर्थव्यवस्था में 5 ट्रिलियन युआन से अधिक का निवेश किया।

कंपनियां बुनियादी ढांचे और शुद्ध सब्सिडी के भुगतान के रूप में आय के लिए स्थानीय सरकारों पर निर्भर हैं। वे बैंकों से और बांड बेचकर भी उधार लेते हैं, जिन्हें आम तौर पर पुनर्भुगतान की अंतर्निहित सरकारी गारंटी के रूप में देखा जाता है।

यह तब तक ठीक था जब तक बैंक कंपनी का कर्ज बकाया होने पर चुकाने को तैयार थे, और जब तक अर्थव्यवस्था इतनी तेजी से बढ़ रही थी कि स्थानीय सरकार कंपनी को सब्सिडी देने के लिए पर्याप्त राजस्व कमाती थी।

लेकिन वह फंडिंग मॉडल अब अभूतपूर्व दबाव में है। सबसे पहले, एलजीएफवी ऋण की रिकॉर्ड राशि परिपक्व हो रही है। दूसरे, स्थानीय सरकारें, विशेषकर गरीब इलाकों में, घर की बिक्री में दो साल की गिरावट के कारण राजस्व में गिरावट देख रही हैं।

और तीसरा, बैंक और निवेशक इस बात को लेकर कम आश्वस्त हो गए हैं कि यदि कुछ एलजीएफवी बंद हो जाते हैं तो बीजिंग उन्हें राहत देगा, जिससे बांड और ऋण पर ब्याज दरें बढ़ जाएंगी और कमजोर कंपनियों के लिए वित्तपोषण तक पहुंच कठिन हो जाएगी।

बीजिंग की योजना एलजीएफवी को राज्य के स्वामित्व वाली संपत्तियों – होटलों से लेकर खदानों और पर्यटक स्थलों और यहां तक कि बिजली, पानी और गैस जैसी उपयोगिताओं तक – और उन्हें नए व्यावसायिक क्षेत्रों में जाने की अनुमति देकर अधिक आत्मनिर्भर बनाने की थी।

यह शंघाई जैसे कुछ समृद्ध क्षेत्रों में काम करता है, लेकिन चीन के गरीब क्षेत्रों – विशाल अंतर्देशीय प्रांत जहां लगभग आधी आबादी रहती है – अक्सर इसे काम करने के लिए आवश्यक संसाधनों की कमी होती है।

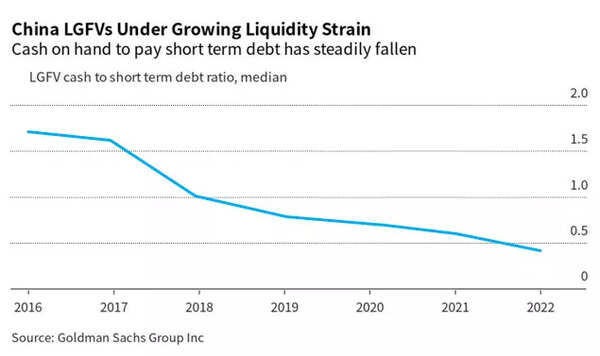

गोल्डमैन सैक्स ग्रुप इंक का अनुमान है कि 2022 तक, औसत एलजीएफवी के पास अल्पकालिक ऋण के आधे से भी कम मूल्य की नकदी होगी।

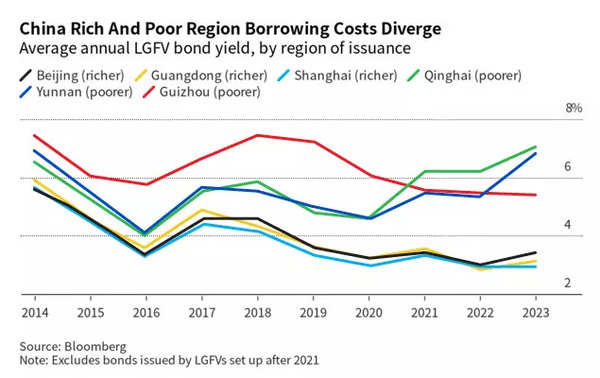

बाजार की ताकतें केवल समस्याएं बढ़ा रही हैं। चूंकि बीजिंग ने महामारी से पहले संकेत देना शुरू कर दिया था कि वह स्थानीय सरकारों को बेलआउट से मदद नहीं करेगा, इसलिए बांड खरीदार गरीब क्षेत्रों में एलजीएफवी से उच्च ब्याज दरों या कम परिपक्वता पर ऋण जारी करने की मांग कर रहे हैं – जिससे ऋण सेवा लागत और पुनर्वित्त दबाव बढ़ रहा है।

कुछ क्षेत्रों को बांड बाज़ार से पूरी तरह बाहर कर दिया गया है।

पश्चिमी चीन में LGFV में काम करने वाले यांग नामक अकाउंटेंट ने कहा, “हम इस समय पूरी तरह से गड़बड़ में हैं – कोई भी हमारे बांड खरीदना नहीं चाहेगा।” उन्होंने कहा कि कंपनी में वेतन का स्तर 2016 से रुका हुआ है और कर्मचारी जा रहे हैं।

एक अलग एलजीएफवी के एक कर्मचारी ने कहा कि बैंक पुनर्वित्त के लिए लगभग 10% की ब्याज दरों की मांग कर रहे हैं।

कर्मचारियों के वेतन में कटौती से स्थानीय अर्थव्यवस्था को नुकसान पहुंचता है, लेकिन एलजीएफवी के अन्य खर्चों में गिरावट के राष्ट्रीय परिणाम होंगे। अर्थशास्त्रियों के विभिन्न अनुमानों से पता चलता है कि कंपनियां चीन के कुल बुनियादी ढांचे पर खर्च के पांचवें हिस्से से लेकर आधे से अधिक तक का वित्तपोषण करती हैं।

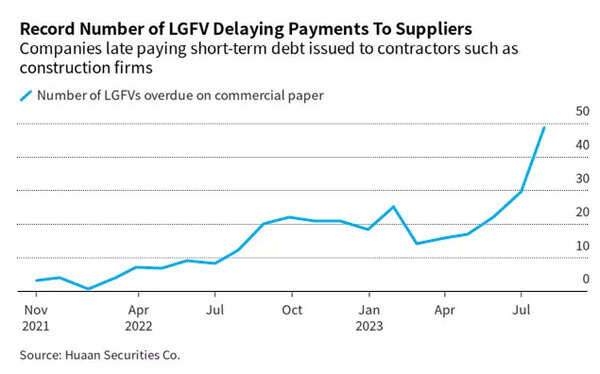

एलजीएफवी पहले से ही निर्माण कंपनियों और छाया बैंकों के बकाया बिलों पर रिकॉर्ड दरों पर भुगतान नहीं कर रहे हैं, जिससे परियोजनाएं अधूरी रह गई हैं और निवेशकों को रिटर्न नहीं मिला है।

मुताई तनाव

यहां तक कि उन जगहों पर भी जहां स्थानीय सरकारों के पास मूल्यवान संपत्तियां हैं, राजनीति उनके उपयोग के रास्ते में आ सकती है।

उदाहरण के लिए, गुइझोउ प्रांत देश के कुछ सबसे अधिक वित्तीय रूप से तनावपूर्ण एलजीएफवी का घर है, फिर भी बाजार मूल्य के हिसाब से देश की दूसरी सबसे बड़ी कंपनी का मालिक है: शराब उत्पादक क्वेइचो मुताई कंपनी, जिसकी कीमत लगभग 2.23 ट्रिलियन युआन है। जब कंपनी 2020 में वित्तीय संकट में फंस गई तो उस पर स्थानीय सड़क-निर्माण LGFV में हिस्सेदारी खरीदने का दबाव डाला गया। Moutai के शेयरधारक, जिसमें निवेश फंड और खुदरा निवेशक शामिल हैं, खुश नहीं थे, और उन्होंने आगे नकद इंजेक्शन का विरोध किया है।

इन संघर्षों के परिणामस्वरूप, स्थानीय सरकारों द्वारा संपत्ति में कुछ वृद्धि पूरी तरह से दिखावटी थी।

यांग ने कहा, “हमारे पास नाममात्र की सहायक कंपनियों के रूप में बस कंपनियां, गर्मी, पानी, स्वच्छता कंपनियां हैं, लेकिन हमारे पास उन पर वास्तविक नियंत्रण नहीं है।” उन्होंने कहा, “हम लगभग 10 साल से परिवर्तन के बारे में बात कर रहे हैं, लेकिन ऐसा नहीं हो रहा है।”

पथकर मार्ग

स्थानीय सरकारों के लिए उपलब्ध एक अच्छी संपत्ति राजमार्ग हैं, जो टोल वसूल सकते हैं। उस व्यवसाय में शामिल LGFVs के पास ऋण-पर्याप्तता प्राप्त करने का एक मौका है।

उदाहरण के लिए, दक्षिण-पश्चिम चीन में एक टोल रोड ऑपरेटर अपने वर्तमान ऋण को चुकाने के लिए टोल से पर्याप्त नकदी उत्पन्न करता है। कंपनी के निवेश और वित्तपोषण विभाग के एक कर्मचारी ने कहा, वेतन भुगतान कोई समस्या नहीं थी।

लेकिन समस्या यह है कि अब कंपनी ने बहुत सारी सड़कें बना ली हैं, लेकिन अतिरिक्त सड़कें अच्छा रिटर्न नहीं दे रही हैं। इसलिए नए निवेशों के वित्तपोषण के लिए, कंपनी निजी इक्विटी और उद्यम पूंजी कोष में आंशिक परिवर्तन कर रही है।

अपने सरकारी स्वामित्व के कारण, एलजीएफवी अधिकांश निजी कंपनियों या स्टार्ट-अप की तुलना में अधिक सस्ते में उधार ले सकते हैं। उदाहरण के लिए, पूर्वी अनहुई प्रांत की राजधानी हेफ़ेई में एलजीएफवी, इलेक्ट्रिक वाहन और एलसीडी-स्क्रीन निर्माताओं में अपने इक्विटी निवेश के कई गुना मूल्य का रिटर्न देने के लिए चीन में प्रसिद्ध हो गए हैं।

लेकिन, अन्य विकल्पों की तरह, यह ऐसा मॉडल नहीं है जो आर्थिक रूप से वंचित क्षेत्रों के लिए आसानी से काम कर सके।

सड़क कंपनी के कर्मचारी ने कहा, “निवेश करने के लिए अच्छी परियोजनाएं ढूंढना मुश्किल है क्योंकि वास्तविक अर्थव्यवस्था अच्छा प्रदर्शन नहीं कर रही है।”

यह सुनिश्चित करने के लिए कि गरीब क्षेत्रों में बुनियादी ढाँचा निवेश ढह न जाए, बीजिंग स्थानीय सरकारों को तथाकथित “विशेष प्रयोजन” बांड बेचने की अनुमति दे रहा है – इस वर्ष उनमें से 3.8 ट्रिलियन युआन सड़क, रेलवे और पुल बनाने के लिए हैं। हालाँकि, उन बांडों को जारी करने की गति इतनी तेजी से नहीं बढ़ रही है कि एलजीएफवी उधार में गिरावट की भरपाई की जा सके।

स्थानीय सरकारी अधिकारी नहीं चाहते कि उनके एलजीएफवी द्वारा बांड पर डिफॉल्ट करने से उनका करियर बर्बाद हो जाए, इसलिए वे अपना कर्ज चुकाने में मदद के लिए, कभी-कभी अंतिम समय में नकदी जुटाने में लगे रहते हैं। इससे उनके पास बुनियादी ढांचे पर खर्च करने के लिए कम पैसा बचता है।

परिणामस्वरूप, अर्थशास्त्रियों को उम्मीद है कि अगले दशक में पानी, सड़कों और अन्य कम रिटर्न वाली परियोजनाओं में बुनियादी ढांचा निवेश धीमा हो जाएगा, जिससे चीनी विकास कम हो जाएगा।

एलजीएफवी के एक पूर्व कार्यकारी के अनुसार, भविष्य स्पष्ट है: “शुद्ध लोक कल्याण बुनियादी ढांचा परियोजनाओं में निवेश करने का एलजीएफवी का ऐतिहासिक मिशन समाप्त हो गया है।”